�ھ��ͷ�

�ھ��ͷ�

��I(y��)��

��I(y��)��

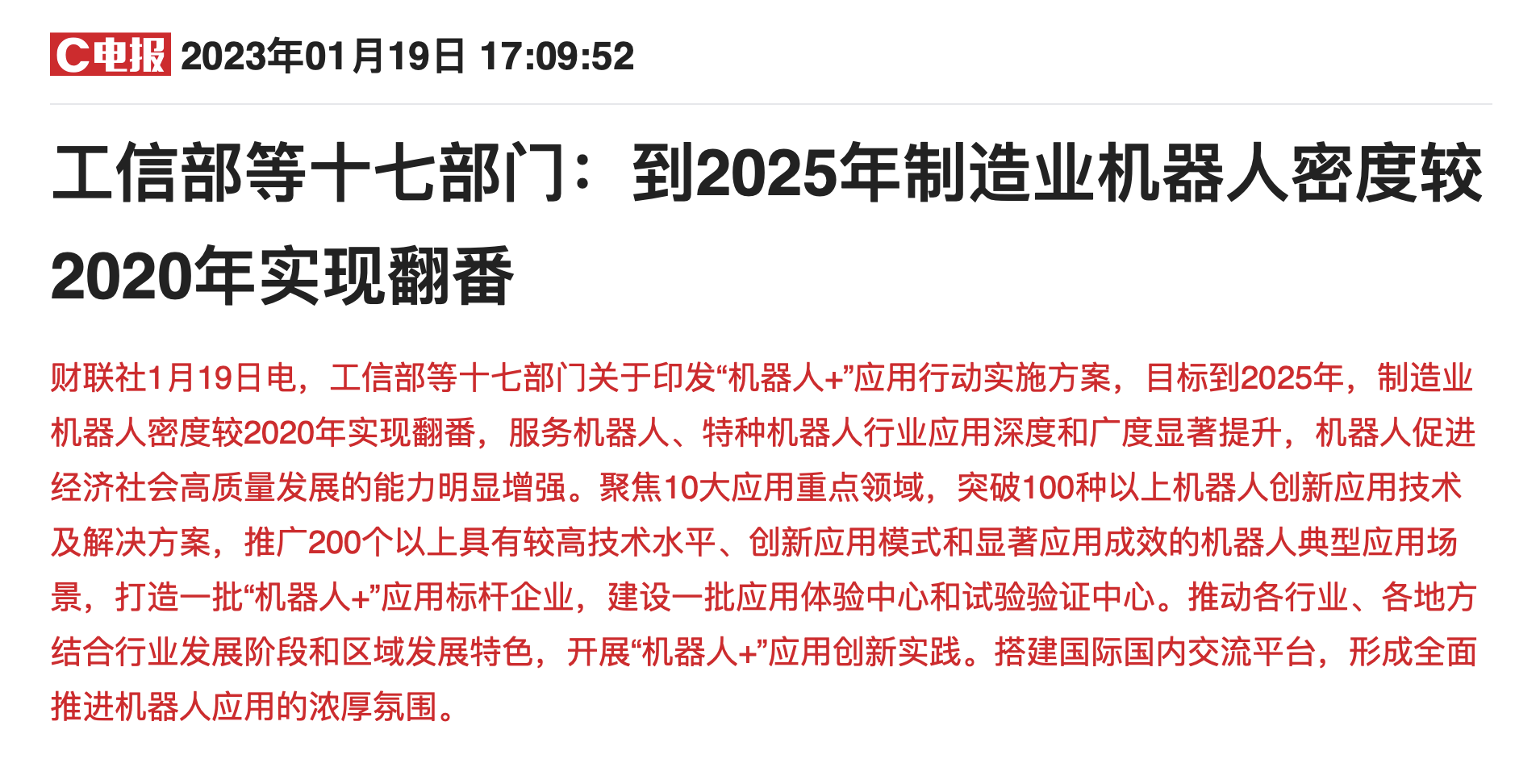

��������(w��)�C(j��)������һ�N��������ȫ���������ęC(j��)���ˣ��ܞ�����ṩ���B(y��ng)���������\(y��n)ݔ����������������Ԯ���O(ji��n)�o(h��)�ȹ��ܡ������Cȯȥ��8��16���Ј�����������L�ڿ����˿����g�����ù��ɱ��������a(ch��n)�I(y��)��������ζ���@C(j��)�����о���Ј�������

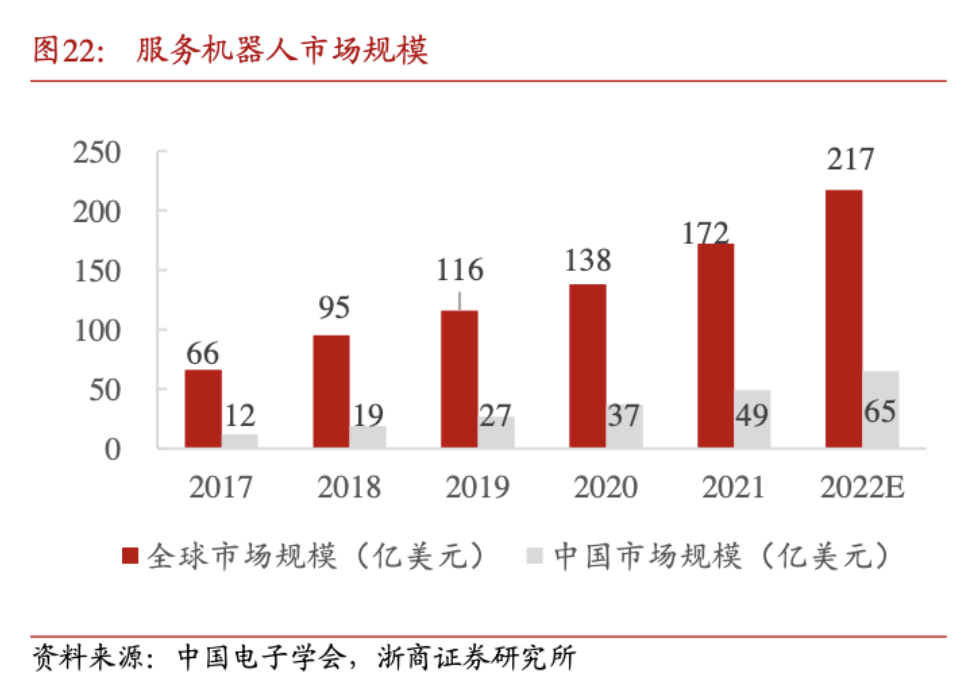

���������Cȯ1��18���Ј��ʾ��2022��ȫ�����(w��)�C(j��)�����N���~�A(y��)Ӌ�_(d��)��217�|��Ԫ�������L��26.2%�_(d��)���^ȥ��������L��ֵ�����У��Ї��Ј�Ҏ(gu��)ģ��65�|��Ԫ��ռ�ȳ��^1/4�����^ȥһ�꣬����(w��)�C(j��)������I(y��)�Ĕ�(sh��)�����L��10.5�f�ң������g���L��15�������Y���~��Ӌ���^440�|Ԫ��

�����L�ځ������|�W��ԃ��(sh��)��(j��)�@ʾ��2025���Ї����÷���(w��)�C(j��)�����Ј�Ҏ(gu��)ģ���_(d��)1159.5�|Ԫ�����ң�����(j��)��“ʮ����”�C(j��)���ˮa(ch��n)�I(y��)�l(f��)չҎ(gu��)��������İl(f��)չĿ��(bi��o)����2025�꣬�C(j��)���ˮa(ch��n)�I(y��)�I�I(y��)����������ٳ��^20%��

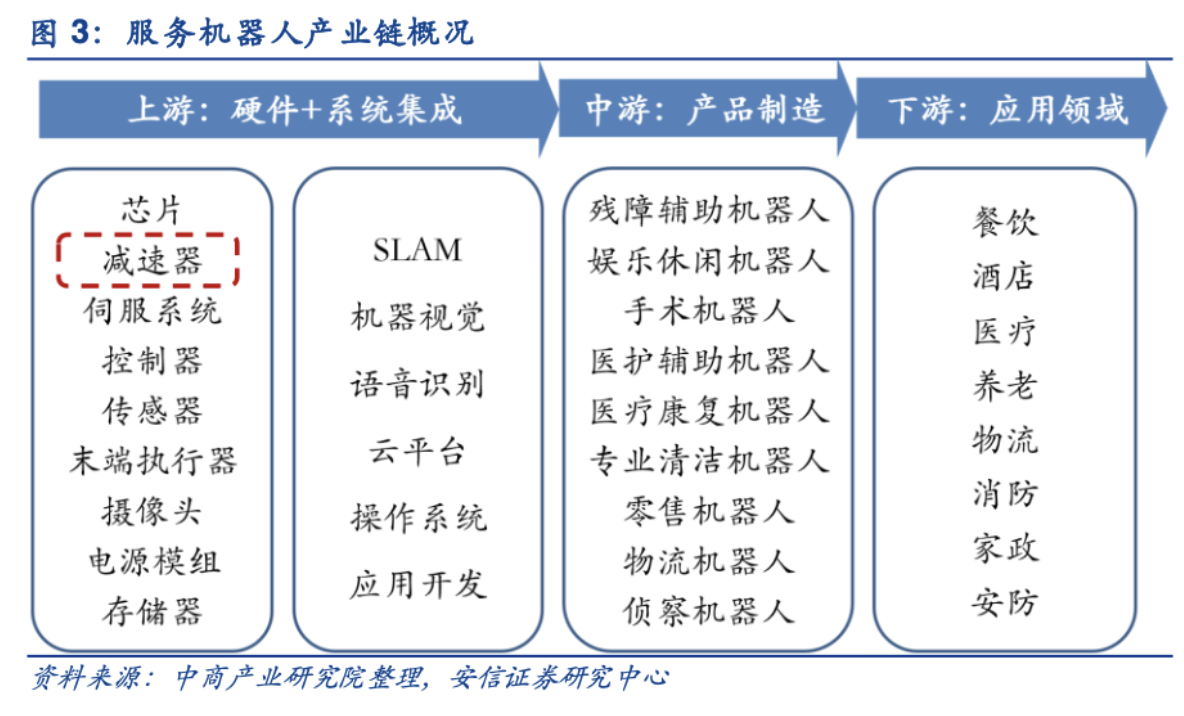

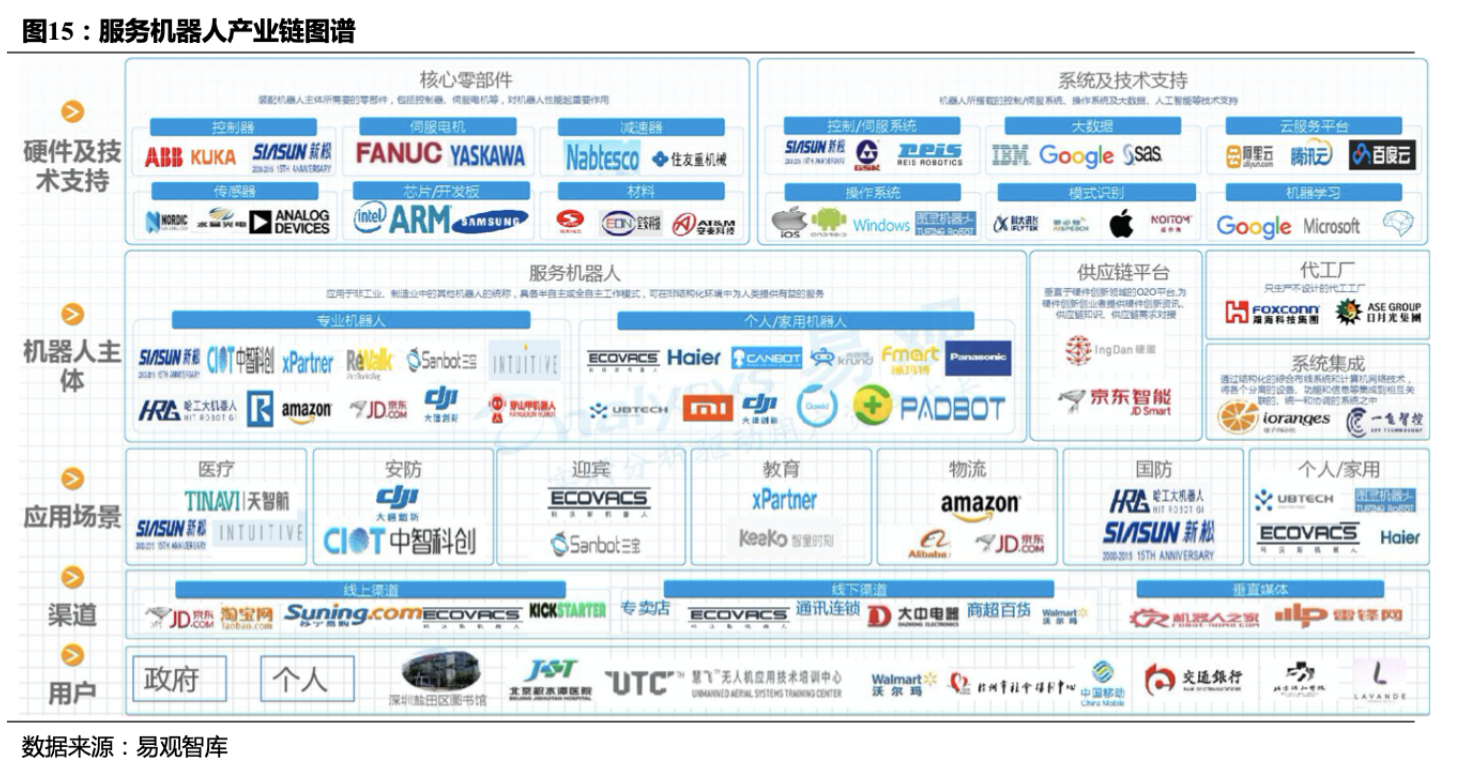

�����a(ch��n)�I(y��)朷��棬����(w��)�C(j��)�������Ξ��㲿���S�̣��㲿������оƬ�������������������p�������ŷ�늙C(j��)�ȣ����΄t�ǙC(j��)���˱��w�S�̣����µ�ϵ�y(t��ng)�����̣���������/�ŷ�ϵ�y(t��ng)������ϵ�y(t��ng)�ȣ����ΰ��ղ�ͬ����(w��)��(x��)���I(l��ng)��ᘌ���ͬ��(y��ng)�È��������炀�ˡ����á��������t(y��)�����������I(l��ng)��

����Ŀǰ������(n��i)�к���o(j��)�Ƽ�����ƽ���C(j��)���˵�AIоƬ��I(y��)����˼���Ƽ����D�����ܵȂ�������I(y��)�����g(sh��)ģ�K���棬�ƴ�Ӎ�w�аl(f��)�Z���R�e���D�`�C(j��)�����_�l(f��)�Z�x�R�e������ϵ�y(t��ng)���̜��Ƽ��_�l(f��)�D���R�e�ȣ��K�ˑ�(y��ng)�Ät�ѽ�(j��ng)ӿ�F(xi��n)�����ɹ���I(y��)����(w��)�ڲ�ͬ��(y��ng)�È��������̖���ܡ���(y��u)���x������˹��ʯ�^�Ƽ��ȡ�

��������������������֣�����(w��)�C(j��)���˿ɷ֞�ԭ�������������F(xi��n)������M���δ֪����̽������V�l(f��)�Cȯȥ��8��2���Ј�ָ�����ߵؙC(j��)���˺ͽ����C(j��)����ϵ����ԭ�����������ķ���(w��)�C(j��)���ˮa(ch��n)Ʒ���F(xi��n)����������أ��������F(xi��n)�a(ch��n)�I(y��)����

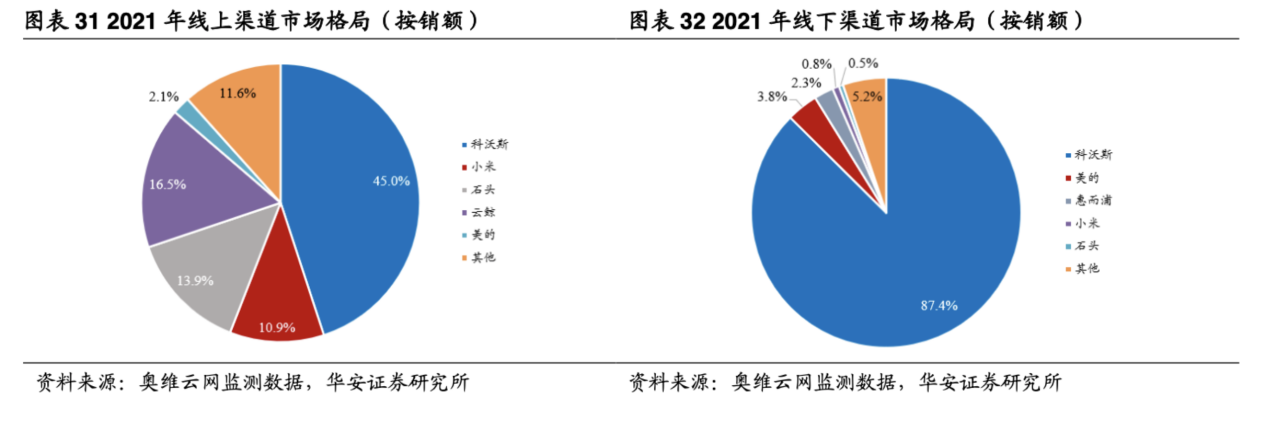

��������(n��i)�ߵؙC(j��)�����Ј��У��A���Cȯȥ��11��3���Ј��@ʾ�������������棬2021�����˹��С�ס�ʯ�^�����L�N�~ռ�ȷքe�_(d��)45.0%��10.9%��13.9%��16.5%��CR4���_(d��)86.3%�����п���˹���~����I(l��ng)�ȣ�С�ס�ʯ�^�����L�Ⱥ���֮�㮐܊ͻ�𣬓�ռ�����Ј�������Ʒ����u������

�������У����^��I(y��)����˹��(d��ng)ǰ�Ѵ��Smart Navi 2.0ȫ��Ҏ(gu��)��ϵ�y(t��ng)������LDS�������_(d��)�Լ����_��SLAM�㷨���C(j��)�����܉������R�e�Ҿӭh(hu��n)�������ٽ�����ҕ���؈D���x���Ч�Ĺ���·����ʯ�^�Ƽ����®a(ch��n)Ʒ��ʯ�^�ߵؙC(j��)���ˡ��ҒߵؙC(j��)���ˡ�С�ߒߵؙC(j��)���ˣ�Ʒ��ë��ˮƽ�^�ߡ�

������Ҫע����ǣ������Cȯ�Ј�ͬ�r�ᵽ�����ڷ���(w��)�͙C(j��)������Ҫ�`�����M(f��i)��ӣ��mȻ�����������c���@�����Բ��ɱ����Ϯa(ch��n)Ʒͬ�|(zh��)�����r���ӄ�����r�l(f��)��������Ӱ����P(gu��n)�S��ӯ��������

�j(lu��)����")

�j(lu��)110")